8.2 一元线性回归

一元线性回归是统计学中的一种线性回归模型,用于建立一个因变量(也称为响应变量、被解释变量)与一个自变量(也称为解释变量)之间的线性关系。

Yi=β0+β1Xi+ui i是第i次观测,i=1,2,...,n;Yi是被解释变量,β0是截距;β1是总体回归线的斜率,ui是误差项 输出变量 Y 被称为被解释变量、因变量、响应变量、结果,而输入变量 X 可以被称为解释变量、自变量、预测因子。

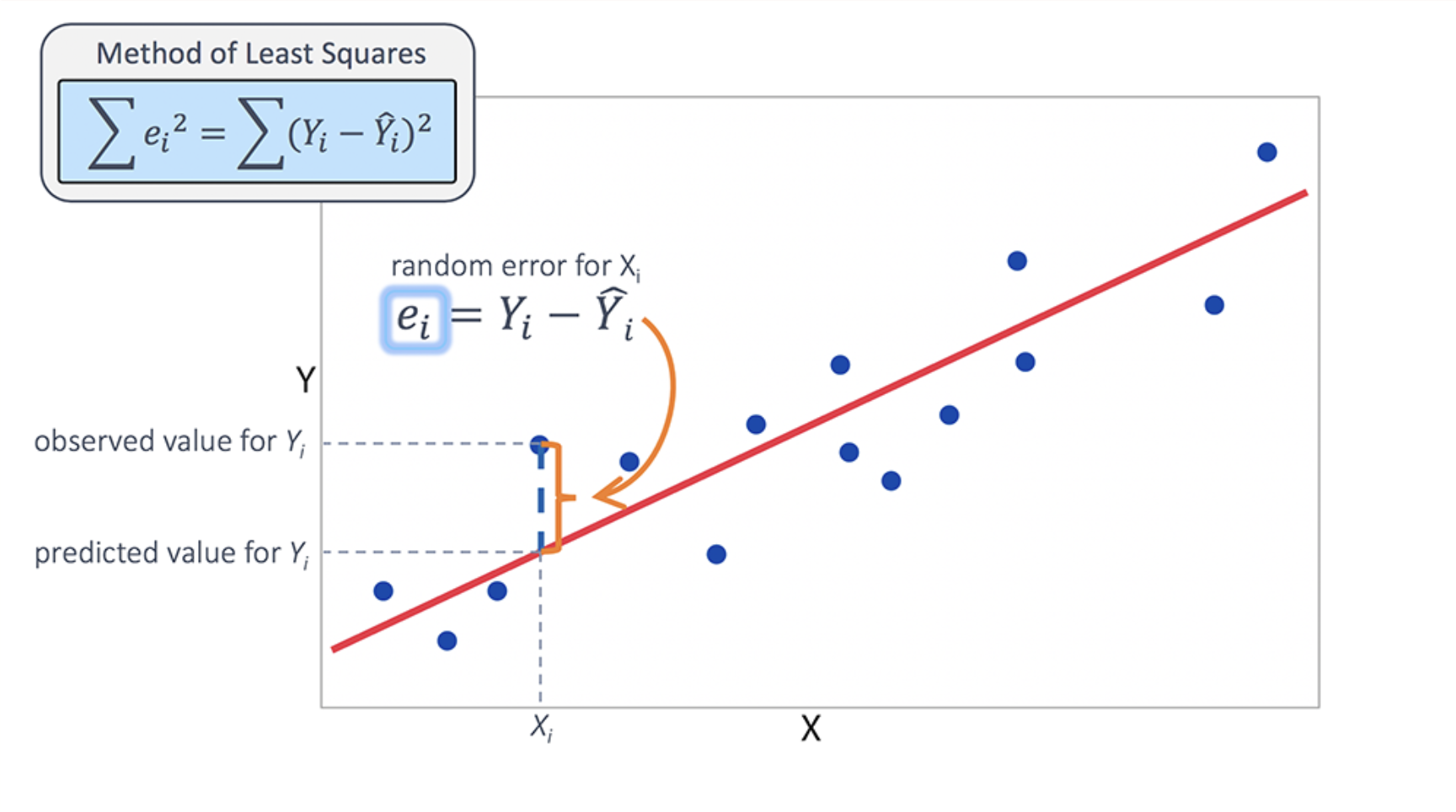

线性回归拟合一个具有系数的线性模型,以最小化数据集内观测目标与线性逼近预测目标之间的残差平方和。数学上,它解决了这样一个问题:

min{i=1∑n(Y−Yi^)2} 这里的 Yi 为观测的值,Yi^ 为预测值。

因为 Yi^ 满足直线方程:Yi^=β0+β1Xi ,代入上式后,目标函数变成:

min{i=1∑n(Y−β0−β1Xi)2} 为了最小化预测误差平方和∑i=1n(Y−β0−β1Xi)2,首先将该式关于β0和β1求偏导数,可以得到以下两个等式:

∂β0∂∑(Yi−β0−β1Xi)2=−2∑(Yi−β0−β1Xi) ∂β1∂∑(Yi−β0−β1Xi)2=−2∑(Yi−β0−β1Xi)Xi 令上面2个偏导数等于零,整理后得到OLS估计量 β0^ 和 β1^ 必须满足的两个方程:

Yˉ−β0^−β1^Xˉ=0 n1∑XiYi−β0^Xˉ−β1^n1i=1∑nXi2=0 这里的 Yˉ 为 Yi 的均值,Xˉ 为 Xi 的均值。

解上述关于β0^和β1^的方程组,得到

β^1=∑i=1n(Xi−Xˉ)2∑i=1n(Xi−Xˉ)(Yi−Yˉ) β^0=Yˉ−β^1Xˉ