8.7 时间序列的特性

虽然将时间序列分解成趋势、季节性和残差成分相对简单,但在处理金融时间序列数据时,还有一些其他需要考虑的方面。

1. 自相关 (Autocorrelation)¶

在许多情况下,时间序列的连续元素之间存在相关性。也就是说,序列中连续点的行为会相互影响。自相关是观测值之间相似性的度量,取决于它们之间的时间滞后。这种关系可以通过 自回归模型 进行建模。自回归一词表示它是变量自身与其滞后值的回归。

在自回归模型中,我们使用变量的过去值的线性组合来预测目标变量。

因此,一个 阶的自回归模型可以写成如下形式:

其中 是白噪声。自回归模型类似于多元回归,但使用滞后的 值作为预测变量。我们将其称为 模型,即 阶的自回归模型。自回归模型在处理各种不同的时间序列模式方面非常灵活。

2. 平稳性 (Stationarity)¶

如果时间序列的统计特性随时间推移保持不变,则称其为 平稳 的。因此,具有趋势或季节性的时间序列是非平稳的,因为趋势和季节性会影响时间序列的值。

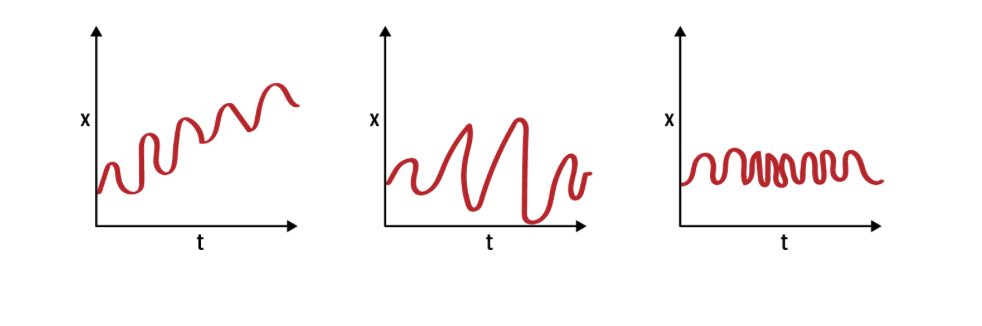

例如,考虑以下图表:

图:非平稳性的序列

在第一幅图中,我们可以清楚地看到平均值随着时间变化而增加 (上升),形成上升趋势。因此,这是一个非平稳序列。要使序列被归类为平稳,它不应该表现出趋势。

接下来看第二幅图,我们确实没有看到序列中的趋势,但是序列的方差却随时间变化。平稳序列必须具有恒定的方差;因此,该序列也是非平稳序列。

在第三幅图中,随着时间的推移,虽然波动的幅度保持相对稳定,但波动的频率增加了。但更频繁的波动意味着更多的数据点偏离了平均值,因此数据的离散程度增加了,方差大概率随时间变化。

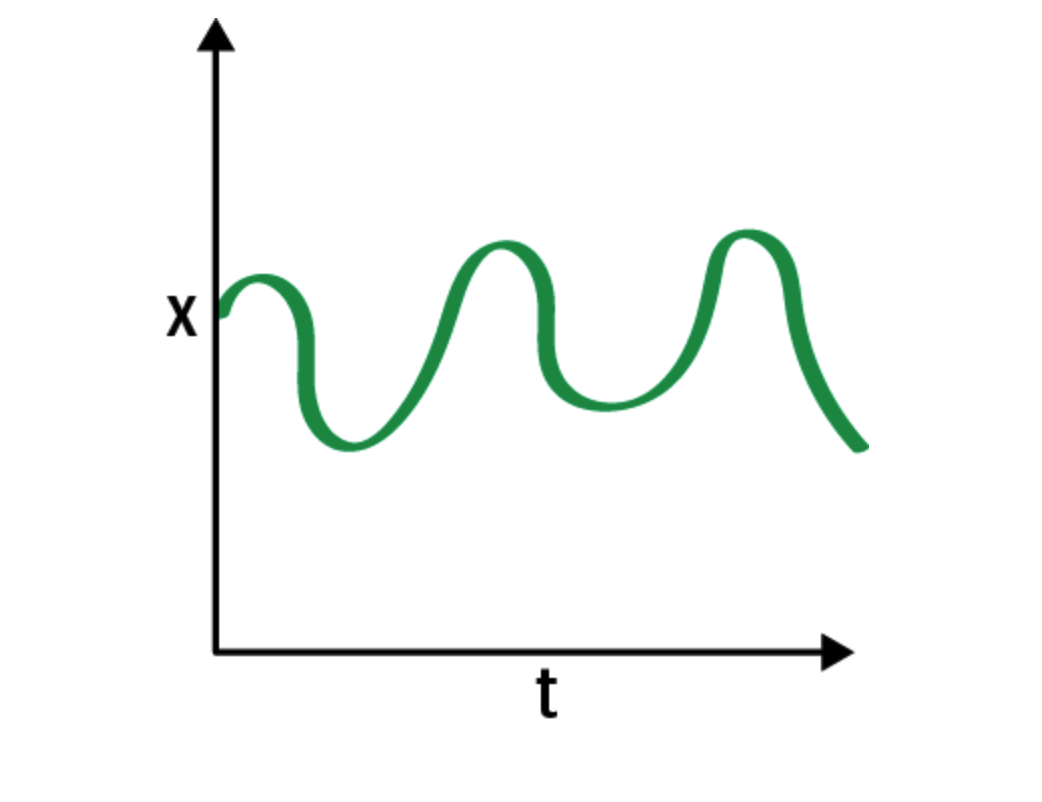

图:平稳的时间序列

观察上图,均值、方差随时间保持恒定,使用此图预测未来值会更加容易。大多数统计模型都要求序列平稳才能进行有效和准确的预测。

为了使用时间序列预测模型,我们通常会将非平稳序列转换为平稳序列,因为其统计特性不会随时间变化,因此更容易建模。

3. 差分¶

差分是使时间序列平稳的一种常用方法。 这种方法通过计算序列中连续项之间的差值来实现。 差分通常用于消除变动的均值。 数学上,差分可以表示为:

其中 是第t期的值。

参考¶

第5章 监督学习:回归,《金融机器学习和数据科学实践》,Hariom Tatsat,O’Reilly

Quantecon: https://

quantecon .org /lectures/ S. Yaser, A. Atiya. Introduction to financial forecasting[J]. Applied Intelligence, 1996, 6(3): 205-213.